קורסים לרואי חשבון ומתמחים

רוצים לשמוע עוד על הקורסים שלנו? השאירו פרטים ונחזור אליכם בהקדם!

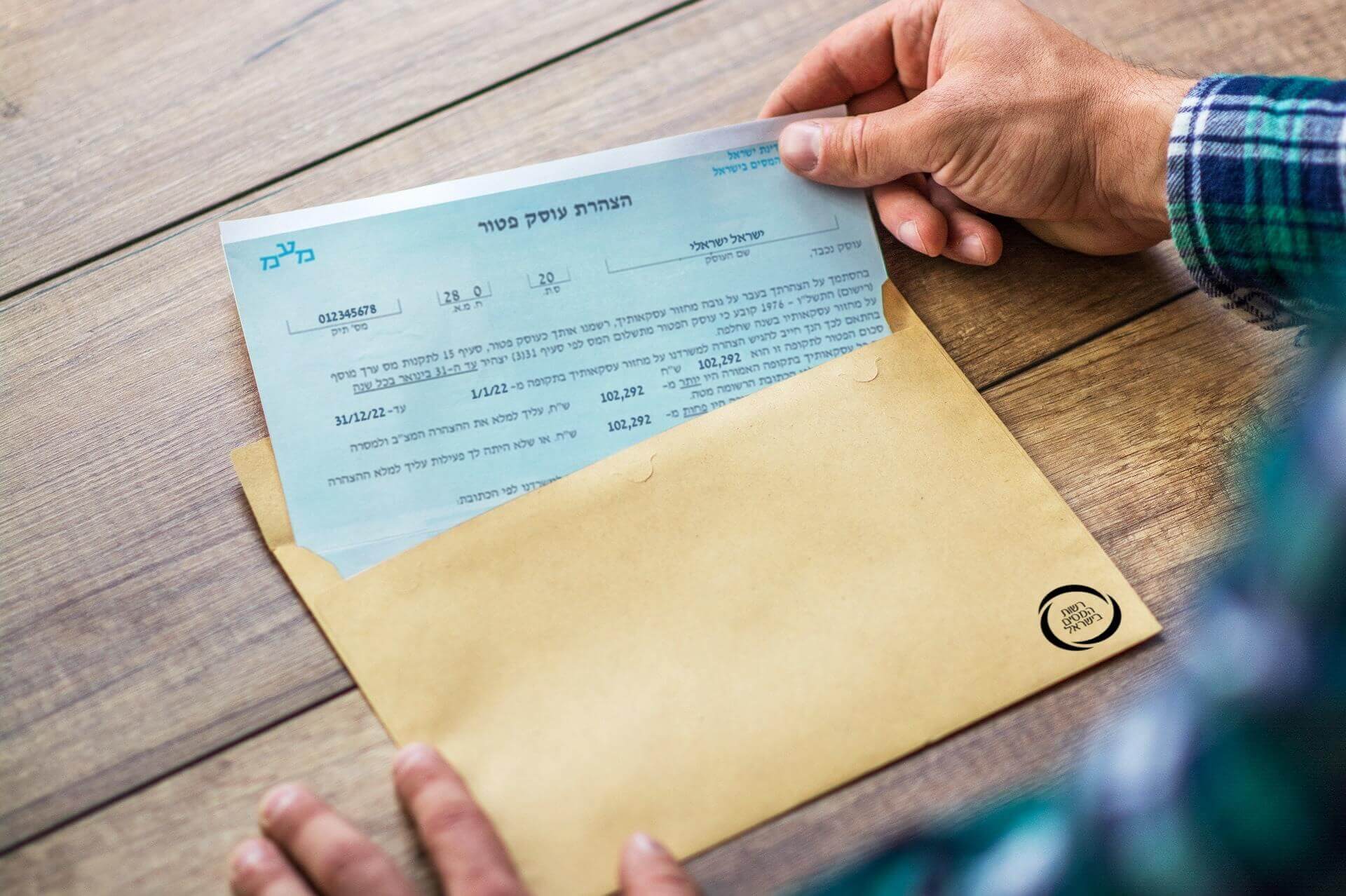

כל מה שאתם צריכים לדעת על הצהרת עוסק פטור למע”מ

עודכן Bpracti | 19/12/2022

והנה נגמרת לה עוד שנת מס… 2022 אוטוטו מאחורינו ואנחנו אמנם מבינים שהגיע הזמן לתכנן את צעדינו הראשונים בשנת המס החדשה אבל החובות שלנו כעוסקים לרשויות המס רק מתחילים. על פי תקנה 15 לתקנות מס ערך מוסף התשל”ו 1976, כל עוסק פטור חייב לדווח למע”מ עד ליום 31 בינואר 2023 הצהרה אודות מחזור העסקאות שלו בשנת המס שחלפה – שנת 2022, הצהרה זו נקראת הצהרת עוסק פטור למע”מ.

לפטור אין פטור?

עוסק פטור אכן פטור מתשלום מע”מ על עסקאותיו ולכן גם לא זכאי להזדכות על התשומות בגין הוצאותיו ובנוסף, פטור מדיווח תקופתי במהלך שנת המס למע”מ, אבל – עוסק פטור חייב בהצהרה מפורטת למע”מ פעם אחת בשנה בגין מחזור העסקאות שלו בשנת המס שחלפה.

המטרה העיקרית של מע”מ בהצהרת עוסק פטור, היא לבדוק כי אותו עוסק פטור לא חצה את תקרת הפטור הקבועה בחוק שהינה 102,292 ₪ (נכון לשנת 2022). במקרה בו העוסק עבר את תקרת עוסק פטור, כלומר – הכנסותיו היו מעל לסכום של 102,292 ₪ במהלך שנת המס 2022, היה עליו להודיע למע”מ שעבר את התקרה ומרגע המעבר הוא בעצם הופך מעוסק פטור לעוסק מורשה.

אם אותו עוסק לא הודיע למע”מ שעבר את התקרה במהלך שנת המס, באמצעות הצהרת עוסק פטור מע”מ יקבל את נתוני ההכנסות השנתיים של העוסק ואם עבר את תקרת העוסק פטור שהינה 102,292 ₪, יהיה עליו לשלם את המע”מ בגין החריגה שעולה על תקרת ההכנסות.

לא הבנתם? נסביר בדוגמא..

נניח שבשנת 2022, מחזור העסקאות של העוסק, סך כל ההכנסות שלו, היו 120,000 ₪.

כלומר, חצינו את תקרת ההכנסות לעוסק פטור בסכום של 17,708 ₪ (= 102,292 – 120,000).

בעצם, בגין הסכום שעובר את התקרה, הדלתא, נידרש לשלם מע”מ עסקאות בגובה של 17%, כלומר סכום של 2,573 ₪ שנצטרך לשלם למע”מ.

יאללה דברו אלי בפרקטיקה 😉

כמו שהסברנו, הצהרת עוסק פטור יש לדווח למע”מ עד לתאריך 31 בינואר של השנה העוקבת, אז אם עוד לא טיפלתם בזה עבור הלקוחות שלכם או עבור עצמכם – הנה כל מה שאתם צריכים לדעת. בשנים הקודמות, כל ציבור העוסקים הפטורים קיבלו במהלך חודש דצמבר מכתבי הצהרת עוסק פטור שנשלחו על ידי מע”מ שבהם היה צריך למלא בכתב יד את סך מחזור העסקאות של העוסק הפטור לשנת 2022 ולהגיש פיזית לתחנת מע”מ.

השנה קיימות 2 אפשרויות מקוונות שבהן ניתן להגיש הצהרת עוסק פטור למע”מ:

- דיווח באמצעות אתר רשות המיסים

- דיווח בעזרת מייצג – רואה חשבון או יועץ מס

אפשרות 1 – דיווח באמצעות אתר רשות המסים

כחלק מהתייעלות רשות המסים בשנים האחרונות ועל מנת להקל על ציבור העוסקים ולחסוך את הגעתם למשרדי מע”מ, הרשות השיקה יישום אינטרנטי מקוון המאפשר לדווח הצהרת עוסק פטור למע”מ באתר רשות המסים, מהבית, בצורה פשוטה ומהירה 🙂

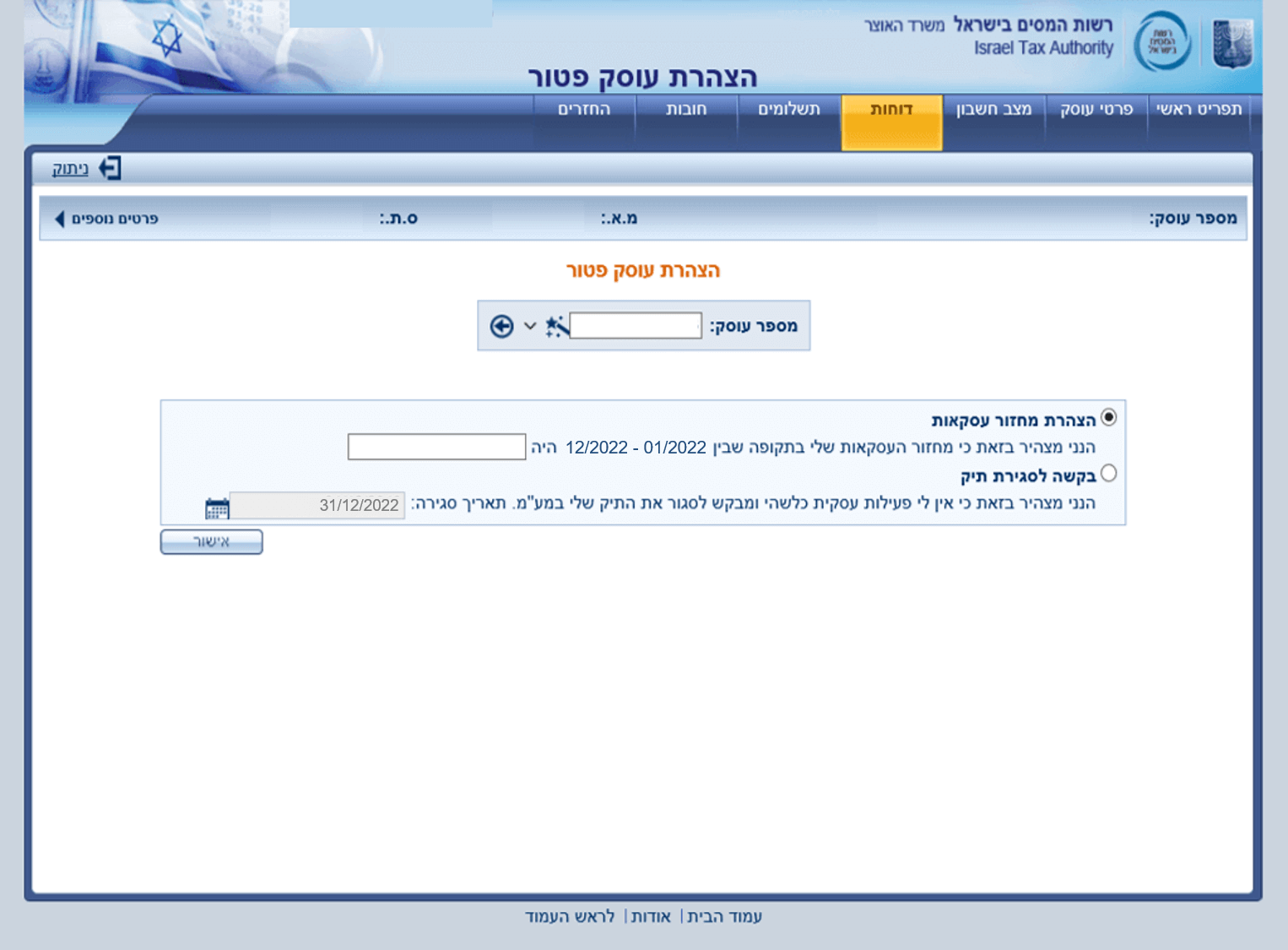

היכנסו ליישום המקוון באתר רשות המיסים, דיווח הצהרת עוסק פטור.

אם השתמשתם בשירות בעבר, סביר להניח שיש בידכם שם משתמש וסיסמה לכניסה לשירות, בחלון הראשי תידרשו להזין את מספר תיק העוסק (מספר תעודת הזהות), קוד משתמש וסיסמה.

אם זו הפעם הראשונה שאתם משתמשים ביישום – עליכם להנפיק תחילה שם ומשתמש וסיסמה. לחיצה על הרשמה לשירות, יעביר אתכם למסך הכולל מספר שאלות הזדהות בסיסיות שתצטרכו למלא על מנת לקבל שם משתמש וסיסמה שישמשו אתכם לצורך דיווח ההצהרה.

יש לכם שם משתמש וסיסמה? אפשר להתחיל במילוי הצהרת עוסק פטור למע”מ.

ראשית, ודאו כי כל הפרטים המוצגים במסך נכונים, לרבות שם העוסק, מספר העוסק וכו’.

בחרו באפשרות הצהרת מחזור העסקאות, מלאו את סכום ההכנסות לשנת 2022 ולחצו אישור.

שימו 💙 – כאשר רשום מחזור עסקאות או סכום ההכנסות הכוונה היא תמיד לסך כל ההכנסות שלכם לפני הוצאות.

הדפיסו את ההצהרה אשר תשמש אסמכתא לדיווח במועד וללא איחור.

אם לא הייתה כל פעילות במהלך שנת 2022, אז אולי עדיף כבר לסגור את התיק במע”מ…

על מנת לסגור את התיק יש לבחור באפשרות בקשה לסגירת תיק.

ככל ואין חובות או חקירות, בחירה באפשרות זו תגרור סגירה של התיק על ידי מע”מ באופן מידי, הדפיסו את המסמך שהתקבל ושמרו אותו אצלכם.

אפשרות 2 – דיווח בעזרת מייצג (רואה חשבון או יועץ מס)

למייצגים שבינינו המחוברים למערכת שע”מ, אתם יכולים לשכוח ממכתבים או הצהרה אינטרנטית, אתם תוכלו לדווח הצהרת עוסק פטור לכלל הלקוחות שלכם באמצעות פורטל המייצגים.

תחת התפריט תשלומים, לחצו על הקישור > מע”מ – מערכת גביה.

מיד תועברו למסך הראשי של מערכת הגבייה של מע”מ ובה תוכלו לבצע מספר פעולות שונות, לחצו על הלשונית > דוחות – ותחתיה תוכלו למצוא את האפשרות – הצהרת עוסק פטור.

לחיצה על אפשרות זו מיד תעביר אתכם למסך > הצהרת עוסק פטור שבו תידרשו להזין את מספר העוסק, מספר תעודת הזהות של הלקוח ולדווח עבורו הצהרת עוסק פטור לשנת 2022.

שימו לב כי קבלות אשר הופקו בגין מענקי הסיוע – לא נכללות בחישוב לתקרת העוסק הפטור.

פשוט נכון? אז אין לכם למה לחשוש או לדחות את הדיווח, אי הגשת ההצהרה בזמן הקבוע, 31 בינואר 2023 תגרור אחרי קנס מצד מס ערך מוסף בסך של 750 ₪.

אז קדימה, תתחילו לדווח 🙂

עודכן Bpracti | 19/12/2022

אהבתם את המאמר? פרגנו לנו בלייק

קורסים לרואי חשבון ומתמחים

רוצים לשמוע עוד על הקורסים שלנו? השאירו פרטים ונחזור אליכם בהקדם!