המדריך המלא להיערכות לתום שנת המס 2021

פורסם Bpracti | 12.12.2021

אנו מתקרבים לסוף שנת המס 2021, תקופה זו היא ההזדמנות האחרונה לחישובים אחרונים, השלמת טפסים, הגשת בקשות להחזרים, טלפונים ובירורים והכל על מנת להגיש את דוחות המס בזמן ולתכנן את השנה הבאה בצורה המיטבית ביותר עבורכם, עבור הלקוחות שלכם ועבור העסק שלהם.

אז לאחר בקשות רבות, הכנו עבורכם קובץ היערכות לתום שנת המס 2021 המכיל רשימת המלצות, מידע חשוב ופעולות נדרשות שכדאי לבצע עד לתום שנת המס או לחילופין, לדחות לשנת המס הבאה.

ביצוע ספירת מלאי

ע סקים בעלי מלאי – יחידים וחברות, נדרשים לערוך ספירת מלאי עד לתאריך ה- 31.12.2021 או בטרם תחילת העבודה ב- 01.01.2022, שימו לב כי אין חובה לסגור את העסק במועד ספירת המלאי. בנוסף, ניתן לערוך את ספירת המלאי 10 ימים לפני או לאחר תום השנה.

סקים בעלי מלאי – יחידים וחברות, נדרשים לערוך ספירת מלאי עד לתאריך ה- 31.12.2021 או בטרם תחילת העבודה ב- 01.01.2022, שימו לב כי אין חובה לסגור את העסק במועד ספירת המלאי. בנוסף, ניתן לערוך את ספירת המלאי 10 ימים לפני או לאחר תום השנה.

במידה ומחליטים לערוך את ספירת המלאי לפני תאריך זה, יש לתעד את כל התנועות שנכנסו ויצאו מהמלאי ממועד הספירה ועד 31.12.2021, או מ- 31.12.2021 ועד מועד הספירה. בכל מקרה אי אפשר לבצע את הספירה בפער הגדול מ- 10 ימים מתאריך 31.12.2021 ללא אישור מראש ממס הכנסה.

ספירת המלאי צריכה לכלול את כל הסחורות בבעלות העסק וכן סחורות ששייכות לעסק אך נמצאות אצל אחרים, לרבות סחורות הנמצאות בדרכן אליך או בדרכן ללקוחות – תלוי כמובן בתנאי הסחר שנקבעו עם הספק / לקוח. לפני תחילת ספירת המלאי, יש לרשום את פרטי תעודת המשלוח האחרונה שנשלחה מהעסק ואת פרטי המשלוח האחרון שהתקבל מספקים.

נוהל ספירת מלאי

- את המלאי יש לסדר לקראת הספירה לפי סוגים:

- מלאי חומר גלם

- מלאי תוצרת בעיבוד

- מלאי תוצרת גמורה

- מלאי מת / שלא ניתן למכרו

- הספירה מבוצעת על כל פריטי המלאי המוחשיים הנמצאים במחסני העסק.

- את הספירה יש לערוך במקביל בכל אחד ממחסני העסק.

- במהלך ספירת המלאי לא נכנסים ולא יוצאים פריטים מהמלאי.

- ישנה עדיפות כי בעת ספירת המלאי יהיו 2 סופרים שיספרו במקביל על מנת למנוע טעויות בספירה.

- יש להכין גיליונות לספירת המלאי:

- על הגיליונות להיות ממוספרים בסדר עוקב.

- על הגיליונות להיות מחולקים לפי סוגי המלאי ולפי מחסנים / אזורים ולציין את פריטי המלאי השונים ויחידות המידה שלהם.

- אין לציין בגיליונות את כמות הפריטים שצריכים להיות במלאי מכל פריט.

- על הגיליונות לציין את תאריך ביצוע הספירה ושמות הסופרים.

- במהלך הספירה יש לרשום את כמות הפריטים שנספרו על גבי הגיליון לצד תיאור הפריטים שנספרו.

- כל פריט שנספר מסומן כפריט שנספר על מנת שלא יספרו פריטים פעמיים (ניתן להשתמש במדבקות).

- אם קיימים במלאי פריטים שאינם בבעלות העסק (מלאי במשגור), יש לסמנם בנפרד ויש לציין זאת כל גבי גיליון הספירה.

- בתום הספירה על הסופרים לחתום על גיליון הספירה לצורך זיהוי הסופרים.

- לאחר עריכת ספירת המלאי יש לרכז את הנתונים של כמות הפריטים שנספרו לצד עלות כל פריט וסך הכל ערך המלאי הנספר (מכפלה של כמות X מחיר) ולהעביר לרואה החשבון שלכם בצירוף גיליונות הספירה.

פעולות נדרשות:

- וודאו כי הופקו חשבוניות מס בגין כל הסחורות שסופקו עד ליום 31.12.2021.

- יש לחלק את פריטי המלאי לקבוצות הרלוונטיות – חומרי גלם, תוצרת בעיבוד, תוצרת גמורה, מלאי מת.

- יש לערוך את רשימת מפקד המלאי בשלושה העתקים, כאשר אחד יועבר למשרד רואי החשבון שלכם.

להורדת טופס ספירת מלאי לדוגמא – לחצו כאן.

ביצוע ספירת קופה

עסקים בעלי קופות מזומן / שיקים וכו’ נדרשים לערוך ספירת קופה בסוף היום האחרון של שנת המס, כלומר בתאריך ה- 31.12.2021.

עסקים בעלי קופות מזומן / שיקים וכו’ נדרשים לערוך ספירת קופה בסוף היום האחרון של שנת המס, כלומר בתאריך ה- 31.12.2021.

יש להפקיד את כל הכספים המצויים בקופה, לפני תום יום העסקים החל ב- 31.12.2021, להזכירכם – הפקדת סכומים אחר הצהריים נחשבת כהפקדה ביום העסקים הבא אשר חל השנה בתאריך ה- 02.01.2022. יש להפקיד את כל ההמחאות (שיקים) שמועד פירעונם הגיע ליום 31.12.2021, כך שלא יישארו בקופה שיקים שמועד פירעונם הגיע וטרם נפרע.

נוהל ספירת קופה

- במידה ונותרו ברשות העסק מזומנים שלא הופקדו עד סוף השנה יש לערוך מסמך לצורך תיעוד ספירת המזומנים.

- במסמך הספירה יש לחלק את המזומנים לפי סוגי השטרות וסוגי המטבעות, ולציין את מספר הפריטים מאותו הסוג.

- את היתרות יש לסכום ולוודא כי הסכום תואם את סכום המזומנים הנמצאים בידנו במועד הספירה.

- במידה ונותרו ברשות העסק שיקים שמועד פירעונם הגיע וטרם הופקדו, יש להכין רשימה מסודרת וממוספרת המפרטת את מספר השיק, שם נותן השיק, מועד פירעון השיק וסכום השיק. יש לסכום את היתרה מכל השיקים ולוודא שהוא תואם את מסמך הספירה. על מבצע הספירה לחתום ליד הסכום.

- עבור שיקים שמועד פירעונם טרם הגיע:

- יש להכין רשימה מסודרת הכוללת פרטים אודות השיק כמו: מספר השיק, ממי התקבל השיק, סכומו, מועד פירעון צפוי.

- את הרשימה יש למספר ולסכום.

- יש לחתום בתחתית הרשימה לאישור סכום השיקים בקופה.

- קופה קטנה שנרשמת לפי חשבוניות:

- יש לידע את העובדים כי עליהם להעביר את כל החשבוניות והקבלות לצורך קבלת החזר הוצאות עד ליום 31.12.2021.

- לכל עובד יש לשלם את החזר ההוצאות בהתאם עד ליום 31.12.2021.

במידה ונותרת יתרה פתוחה שלא שולמה, יש להכין קובץ המפרט את סכום היתרה, מהות ההוצאה ומי זכאי להחזר בגינה.

פעולות נדרשות:

- הפקידו את כל הכספים שנתקבלו בעסק עד ליום 31.12.2021.

- הפקידו את כל השיקים שמועד פירעונם הוא עד ליום 31.12.2021 שנמצאים ברשות העסק.

- בצעו רישום של כל השיקים הנמצאים בקופה וציינו את מועד הפירעון העתידי.

- ערכו רשימה מפורטת של כל הכספים הנמצאים בקופה לפי סוגי שטרות ומטבעות שטרם הופקדו.

להורדת טופס ספירת קופה לדוגמא – לחצו כאן.

הפקדות לקופת פנסיה

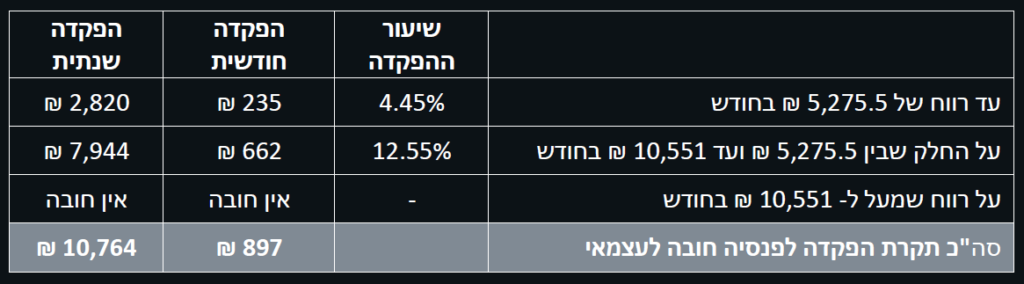

החל  משנת 2017 חל חוק חובת הפקדה לפנסיה לעצמאים וזאת על מנת ליצור מקור הכנסה לאחר הפרישה לגמלאות. החל משנת 2018, אי הפקדה תגרור קנס בסך של 500 ₪.

משנת 2017 חל חוק חובת הפקדה לפנסיה לעצמאים וזאת על מנת ליצור מקור הכנסה לאחר הפרישה לגמלאות. החל משנת 2018, אי הפקדה תגרור קנס בסך של 500 ₪.

שימו לב – חובת ההפקדה חלה על עוסקים מורשים ופטורים בין הגילאים 21 ל- 60, עצמאים אשר גילם היה 55 ביום כניסת החוק לתוקף, קרי ביום 01.01.2017 – פטורים מהפקדות לפנסיה. בנוסף, עצמאים שהכנסתם החייבת השנתית נמוכה מגובה שכר המינימום (63,600 ₪ לשנת 2021), פטורים גם הם מהפקדה לפנסיה לעצמאים.

הפקדות לקופת פנסיה מסייעות לחסוך בתשלומי מיסים, בדמות קבלת הטבת מס בגין ההפקדה.

הטבת המס לעצמאים המפקידים לפנסיה עומדת על 16.5% מההפקדה לקרן הפנסיה, עד לתקרה של 34,452 ₪, נכון לשנת 2021.

עצמאים שהינם גם שכירים במקביל וסכום ההפקדה שמבצע המעסיק עבורו לקופת הפנסיה כשכיר גבוה יותר מההפקדה לפנסיה חובה לעצמאים – הנכם פטורים ולא חלה עליכם החובה להפקיד לפנסיה כעצמאיים. יחד עם זאת, אם הפקדת המעסיק אינה מגיעה לתקרת ההפקדה המינימאלית, עליכם להשלים את ההפרשה לפנסיה חובה לעצמאים עד לתקרה לפחות.

פעולות נדרשות:

- התייעצו עם סוכן הביטוח שלכם או עם משרדינו על מנת למקסם את הטבת המס.

- יש להפקיד עד ליום 31.12.2021 על מנת ליהנות ולממש את הטבות המס (ניכוי / זיכוי) כבר בשנת המס הנוכחית.

- החוק אמנם מחייב מינימום הפרשה, אך באפשרותכם להגדיל את ההפרשה ובכך גם למקסם את הטבות המס שלכם ואת סכום החיסכון לפנסיה.

הפקדות לקרן השתלמות

כיום אין חובה ל עצמאים להפקיד לקרן השתלמות, אך יחד עם זאת, אם יש לכם מעט כסף נזיל כדאי לדעת שזהו אפיק החיסכון המשתלם ביותר הקיים היום במשק. בנוסף, הפקדה לקרן השתלמות מעניקה גם כן הטבת מס שמסייעת לחסוך בתשלומי המיסים.

עצמאים להפקיד לקרן השתלמות, אך יחד עם זאת, אם יש לכם מעט כסף נזיל כדאי לדעת שזהו אפיק החיסכון המשתלם ביותר הקיים היום במשק. בנוסף, הפקדה לקרן השתלמות מעניקה גם כן הטבת מס שמסייעת לחסוך בתשלומי המיסים.

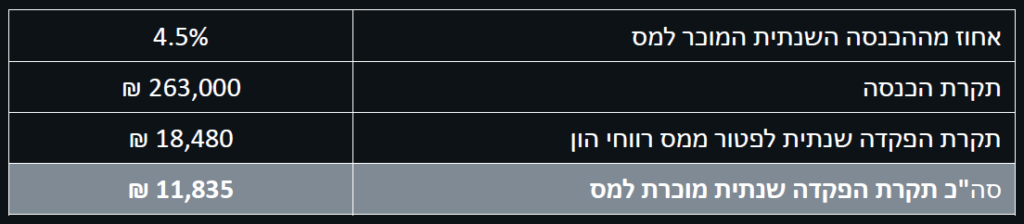

שימו לב – ניתן להפקיד לראשונה לקרן השתלמות עד ליום 31.12.2021 וליהנות מצבירת וותק עבור כל השנה. כדאי לדעת שבנוסף להטבת המס הניתנת בגין הפקדה לקרן השתלמות, גם הרווחים שנצברו בקרן עד לתקרה של 18,480 ₪ יהיו פטורים ממס רווחי הון בשיעור של 25%.

על מנת למקסם את הטבות המס, יכול עצמאי להפקיד לקרן השתלמות 4.5% מהכנסתו החייבת בשנה עד לתקרה מקסימלית של 263,000 ₪, כלומר – 11,835 ₪.

כל עצמאי, ללא קשר לגובה הכנסותיו, רשאי להפקיד עד לסכום של 18,480 ₪ כאשר סכום ההפקדה העודף בסך 6,645 ₪ לא יותר כניכוי, אך הרווחים יהיו פטורים ממס בזמן מימוש הקרן, לאחר 6 שנים ממועד ההפקדה הראשונה.

פעולות נדרשות:

- התייעצו עם סוכן הביטוח שלכם או עם משרדינו על מנת למקסם את הטבת המס.

- יש להפקיד לקרן השתלמות עד ליום 31.12.2021 על מנת ליהנות ולממש את הטבות המס כבר בשנת המס הנוכחית.

- אם הנכם עצמאים ושכירים במקביל שמופרש עבורכם לקרן השתלמות – חישוב הטבת המס ייערך עבור כל מקור הכנסה בנפרד – כלומר תיהנו גם מהטבה עבור קרן השתלמות במעמד שכיר וגם להטבה עבור קרן השתלמות במעמד עצמאי.

מענקי קורונה

על מנת להתמודד עם השפעות התפשטות נגיף הקורונה וחיזוק הכלכלה, פרסמו תוכניות כלכליות, חוקים ותקנות במהלך השנים 2020-2021

שנועדו לסייע לבעלי העסקים במדינה לצלוח את המשבר באמצעות תשלומי מענקים, הקלות והטבות שונות.

מענק השתתפות בהוצאות קבועות לעסקים

מענקים אלו לא חייבים בתשלום מע”מ ואין לדווח אותם במחזור העסקאות של העסק למע”מ,

אך הם יחויבו בתשלום מס הכנסה במעמד הגשת הדוח השנתי. בנוסף, מענק השתתפות בהוצאות קבועות לעצמאים חייב גם בדמי ביטוח לאומי.

מענקים סוציאליים לעצמאים ולשכירים בעלי שליטה

מענקים אלו לא חייבים בתשלום מע”מ ובדמי ביטוח לאומי, אך יחויבו בתשלום מס הכנסה.

מענקי עידוד תעסוקה ושימור עובדים

מענקים אלו לא חייבים בתשלום מע”מ, אך יחויבו בתשלום מס הכנסה ודמי ביטוח לאומי.

פחת מואץ

עסקים אשר רכשו ציוד בתקופה שבין 01.09.2020 ועד ליום 30.06.2021 המשמש לייצור הכנסה, ייהנו מפחת בשיעור כפול מזה הקבוע בתקנות הפחת.

שימו לב – אם ביקשתם את אחד ממענקי הסיוע אך לא עמדתם בתנאים שנקבעו בחוק, אתם תידרשו להחזיר את המענק ורשות המסים כבר החלה להפיק דרישות תשלום לנישומים שלא היו זכאים למענקים. יחד עם זאת, רשות המסים מאפשרת לבעלי עסקים המתקשים בהחזרת המענקים, לבצע פריסת תשלומים עד לתאריך 06.2023, וזאת במקום עד לתאריך 12.2022 במידה ויתקיימו התנאים הבאים:

- סכום החוב שבגינו מבוקשת הפריסה עולה על 15,000 ₪.

- פריסת החוב תיעשה עד ליום 31.12.2021.

פעולות נדרשות:

- וודאו כי הפקתם קבלות בגין כל מענקי הסיוע שקיבלתם.

- במידה והנכם נדרשים להחזיר חלק מהמענקים, זה הזמן לבקש את הפריסה עד ליום 30.06.2023.

הכנסות משכר דירה למגורים

יחיד המשכיר דירת מגורים בישראל יהיה פטור ממס על הכנסותיו בתנאי שההכנסות מדמי שכירות לא עולות על 5,070 ₪ לחודש בשנת המס 2021.

בכל המקרים בהם ההכנסות מדמי שכירות למגורים עולות על תקרת הפטור ניתן לבחור מבין המסלולים הבאים:

- מיסוי בשיעור 10% על סך כל ההכנסות משכר הדירה למגורים.

- מסלול מס שולי על חלק ההכנסות שמעבר לתקרת הפטור המתואמת.

- מסלול מס שולי על כלל ההכנסות מדמי שכירות למגורים בניכוי הוצאות – מסלול זה חל ממדרגת מס בשיעור 31% (אלא אם הנישום מעל גיל 60).

כדאי לדעת שלעיתים ניתן לשלב בין המסלולים וכי בחירה במסלול אחד או אחר עלולה לגרור חבות מס שונה ולכן אנו ממליצים לפנות לרו”ח לקבלת ייעוץ בנושא.

הערה – יחיד המשכיר נכס מסחרי או דירת מגורים לשימוש עסקי, חייב בתשלום מס לפי שיעורי המס השולי או לפי מס בשיעור 31%, הגבוה מבין השניים ובנוסף, תשלום מע”מ על ההכנסות. חברה המשכירה נכס למגורים תמוסה בשיעור מס חברות של 23%.

אם בחרתם במסלול המופחת, מסלול מיסוי בשיעור 10%, יש לשלם את המס עבור שנת 2021 תוך 30 ימים מתום שנת המס, כלומר – לא יאוחר מה- 30.01.2022 (תשלום לאחר מועד זה יישא ריבית והצמדה). שימו לב שבבחירה במסלול זה אינכם זכאים לנכות הוצאות בגין ההכנסה או בגין המס שחל עליה.

פעולות נדרשות לביצוע

בנוסף לכל שתואר לעיל, להלן רשימת פעולות נוספות שיש לבצעעד ליום 31.12.2021 על מנת לסגור את שנת המס 2021 בצורה המיטבית ביותר עבורכם ועבור העסק שלכם.

הקדימו תשלומים לפני תום השנה

ככל שיוקדמו תשלומים לספקים, משכורות לעובדים, השתתפות בהשתלמויות והוצאות שוטפות של העסק עד ליום 31.12.2021, כך ניתן יהיה להכיר בהם בשנת המס הנוכחית וזאת כל עוד שמדובר בהוצאות בסכומים סבירים ושנעשו במהלך העסקים הרגיל של העסק. בנוסף, מומלץ להקדים ולשלם את מקדמות ביטוח לאומי עבור חודש דצמבר עד ליום 31.12.2021, על מנת שהסכום השנתי המותר בניכוי יכלול גם את חודש זה.

רישום קילומטרים ברכב

רשות המסים דורשת לנהל רישום מסודר של מספר הקילומטרים שהרכב גמע בשנה לצורך הכרה בהוצאות הרכב. לכן, אתם נדרשים לערוך רישום של מספר הקילומטרים שמראה המונה של הרכב נכון ליום 31.12.2021.

עריכת רשימת חשבוניות שיופקו בשנת 2022 בגין שירותים שניתנו בשנת 2021

בצעו רשימה של שירותים או מכירות שבוצעו בפועל בשנת 2021, אך החשבוניות בגינן יופקו רק בשנת 2022 וכן נסו לדחות ככל האפשר קבלת מקדמות מלקוחות על חשבון שירותים או מכירות שיבוצעו בפועל רק בשנת 2022.

עוסקים פטורים

וודאו כי מחזור העסקאות בשנת 2021 לא עלה על תקרה של 99,893 ₪ על מנת להימנע ממעבר של התקרה. תקרת העוסק פטור מתייחסת לסך הקבלות שהפקתם בשנת המס ויש להקפיד כי הוצאת הקבלה נעשתה רק בעת קבלת התשלום בפועל. שימו לב כי קבלות אשר הופקו בגין מענקי הסיוע – לא נכללות בחישוב לתקרת העוסק הפטור.

המלצות נוספות

- מעבר לעבודה עם פנקסי חשבונות דיגיטליים

אם טרם ביצעתם מעבר, אנו ממליצים להתחיל החל מ- 01.01.2022 להפיק פנקסי חשבונות חדשים במערכות דיגיטליות ובמידה ואתם מעדיפים להמשיך לעבוד עם פנקסים פיזיים – חשבוניות, קבלות, הזמנות ותעודות משלוח אנו ממליצים להתחיל פנקסי חשבונות חדשים וזאת על מנת להפריד באופן מוחלט בין שנת מס לאחרת. - שמירת מסמכים וביעור מסמכים ישנים

יש לשמור את מסמכי החשבונות במשך 7 שנים מתום שנת המס אליה הם מתייחסים, או במשך 6 שנים מיום הגשת הדוח לאותה השנה, לפי המאוחר מבין השניים. לכן, בהנחה שהדוח לשנת 2014 הוגש בזמן (במהלך שנת 2015), החל מתאריך 01.01.2022 אתם רשאים לפנות מקום ולהשמיד את כל המסמכים וספרי החשבונות עד וכולל שנת 2014. - ניהול ספרים על פי הוראות מס הכנסה ומע”מ

להזכירכם כי בנוסף לספרי החשבונות הסטנדרטיים (חשבוניות, קבלות, תעודות משלוח וכד’), ישנם עסקים מסוימים אשר נדרשים לנהל פנקסים מיוחדים, לדוגמא – ספר הזמנות, ספר לקוחות, ספר רכב ועוד. אנו ממליצים לכם לקבל הנחיות אודות הספרים שהעסק שלכם חייב לנהל. שימו לב – אי ניהול תקין של ספרי החשבונות יכול להביא לכדי פסילת ספרי החשבונות של העסק. - איסוף אישורים שנתיים לטובת הדוח השנתי

התחילו לאסוף אישורי יתרות מהבנקים, דפי תנועות בחשבון הבנק מתחילת השנה שהסתיימה, דוחות שנתיים מקופות הגמל, ביטוחי המנהלים וקרנות ההשתלמות.

אספו אישורים שנתיים – טפסי 857 מלקוחות בגין מס שנוכה במקור על ידם במהלך שנת המס, הכינו דוח נסיעה לחו”ל ורכזו העתקי חשבוניות וקבלות בגין נסיעות עסקיות אלו ורכזו אישורים על תרומות למוסדות מוכרים. - שמירה ואיסוף חומר לטובת הצהרות הון עתידיות

מומלץ לתעד כספים שהתקבלו כמתנות, העברת סכומי כספים מהותיים ורכישות פרטיות בהיקפים משמעותיים, כגון – אירועים משפחתיים, שיפוצים, נסיעות לחו”ל וכדומה. תיעוד ושמירת האסמכתאות יסייעו לרואה החשבון שלכם להיערך לדרישת הצהרת הון על ידי רשות המסים באם תגיע כזו.

מידע חשוב ועדכונים

ריכזנו עבורכם מידע חשוב נוסף ועדכונים שפורסמו לאחרונה שכדאי לכל תושב במדינה להכיר, בין אם הוא שכיר ובין אם הוא עצמאי.

ריכזנו עבורכם מידע חשוב נוסף ועדכונים שפורסמו לאחרונה שכדאי לכל תושב במדינה להכיר, בין אם הוא שכיר ובין אם הוא עצמאי.

רכישת דירה להשקעה – העלאת מס הרכישה

החל מיום 28.11.2021 נכנס לתוקף החוק שקובע כי מס הרכישה עבור דירת מגורים שאינה יחידה עלה משיעור של 5% לשיעור של 8% על כל חלק השווי שבין 0 ₪

ל- 5,348,565 ₪ ו- 10% על חלק השווי העולה על סכום זה.

דמי אבטלה לעצמאים

לאחרונה הוגשה הצעת חוק שלפיה ייקבע מנגנון שיאפשר לעצמאים לבחור מבין שני מסלולים:

- מסלול המשווה את תנאי העצמאי לתנאי השכיר באמצעות הפקת תלוש שכר לעצמאי.

- מסלול שבו מתוך ההפרשה הקיימת היום לביטוח לאומי, תתאפשר משיכת כספים במקרים שונים.

החוק טרם אושר, אם וכאשר הוא יעבור, יחול רק משנת 2023.

מקווים שנהניתם לקרוא את המדריך!

מאחלים לכם שנת מס חדשה, טובה ומוצלחת.

המידע המובא במסמך זה הינו לידיעה בלבד ואינו מהווה ייעוץ, חוות דעת או המלצה.

שתפו לחברים

אהבתם את תוצאות הסקר? פרגנו לנו בלייק

קורסים לרואי חשבון ומתמחים

רוצים לשמוע עוד על הקורסים שלנו? השאירו פרטים ונחזור אליכם בהקדם!

קורסים לרואי חשבון ומתמחים

רוצים לשמוע עוד על הקורסים שלנו? השאירו פרטים ונחזור אליכם בהקדם!